CHECK! だいじなお金、貯蓄にする?保険にする?

万が一に備えて保険には入っておきたいもの。

でも、その「万が一」があるのかどうかもわからない。無事に何事もなく過ごすことができれば、保険に費やすお金は将来のために貯金しておきたい。でも「万が一」があったら大変……。

そんな堂々巡りの思いで悩んでいる方が多いのではないでしょうか? 「保障」と「貯蓄」両方をかなえるご提案、あります。

POINT① 保険でお金が貯められる!?

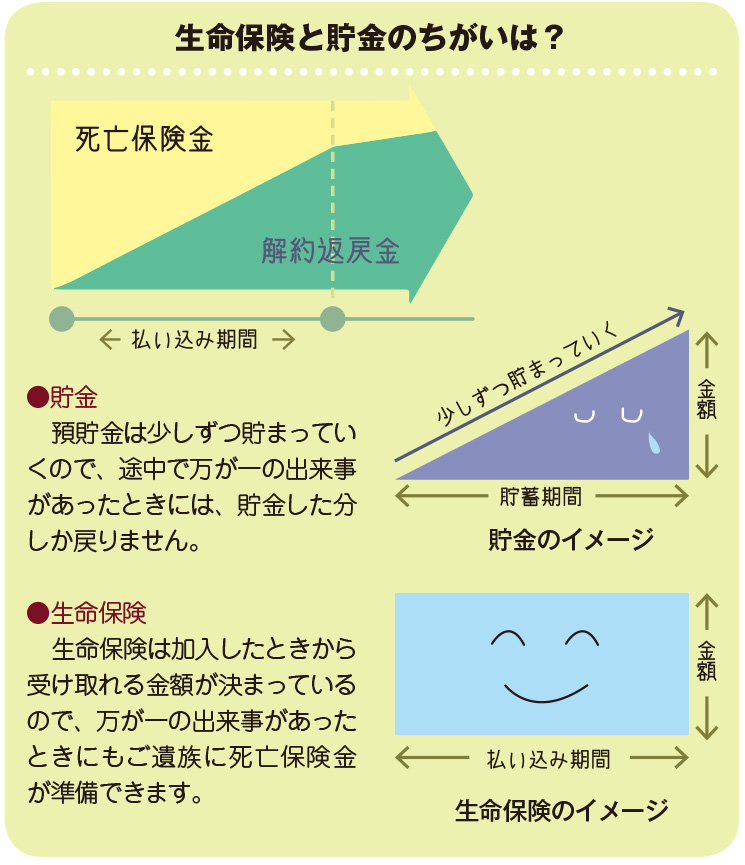

保険料を積み立てながら、死亡保障に加えて、満期になったときや解約した場合にお金を受け取れる貯蓄型の保険があります。

今回はそのなかの一つ、「終身保険」についてみてみましょう。終身保険は保険の対象となる人(被保険人)が、死亡もしくは高度障害状態(両手両足の喪失、両眼の失明や臓器や精神に障害をうけ、つねに介護を必要とする状態など)になったときに遺族や家族に保険金が支払われる保険です。

保障される期間は「終身」と名がつくとおり、一生涯です。

いま、日本人の 60 歳時の生存率は男女ともに 90% を超えています。とはいえ、死亡する確率が低い働き盛りにも、「万が一」はないとはいえません。遺された家族には死亡保険金が必要ですし、無事に定年を迎えたらとうぜん現金が必要になります。

そんなとき、解約して年金の一部に、という使い方ができるのが、終身保険です。払込期間が過ぎれば受け取りたい時に解約して現金で受け取ることもできます。払い終わったあとも解約したら戻ってくるお金(解約返戻金)は増えていくので、すぐに必要なかったとしても貯蓄しておけます。それなら銀行に貯金しても同じじゃないの?と思うかもしれません。

POINT② メリットは?

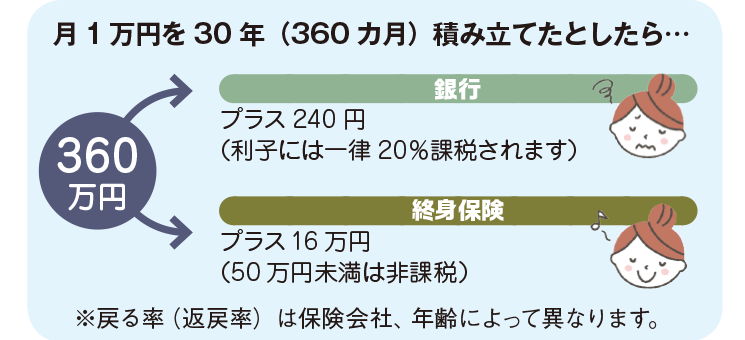

終身保険、銀行の定期預金よりも利率がいいのをご存知でしょうか?

たとえば年金利0.01% の銀行定期預金で毎月 10,000円を 30年積み立てた場合の利息は約240円です(利子には一律 20% の課税がされるため)。

30 年積み立てて240円……。

いっぽう、戻る率が 105%の終身保険で同じように毎月 10,000円を 30年積み立てた場合はどうでしょうか。16万円増えます(保険の場合は一時所得となるため、増えた額が 50 万を超えなければ課税はされません)。

年金支給額は減り、お金が増えないこの時代に、効率よくお金を貯める一つの手段かもしれません。またお金を貯めたい期間は 10年、15年、60歳、65歳まで……と自由に設定ができます。

デメリットも

デメリットもあります。

払い込みの期間の途中で解約すると、解約ですから貯蓄型の保険で、お金を増やしたい!

と思っている方は無理のない積み立てをすることが損をしないやり方ですね。

詳しい話を聞きたい!気になったこと!など

「みぞぐち商会」までご連絡お待ちしています♪