CHECK! 火災保険は強い味方!

「火災保険」ってどんな保険?火事の時に助けてくれるもの? いやいや、実は火事以外でも補償してくれることがあるんです。台風などが増えてくるこの季節。ちょっと「火災保険」について知っておくと、助かることがあるかもしれません。

これも対象?確認してみよう。あなたの火災保険

火災保険が補償してくれるものって?

その1

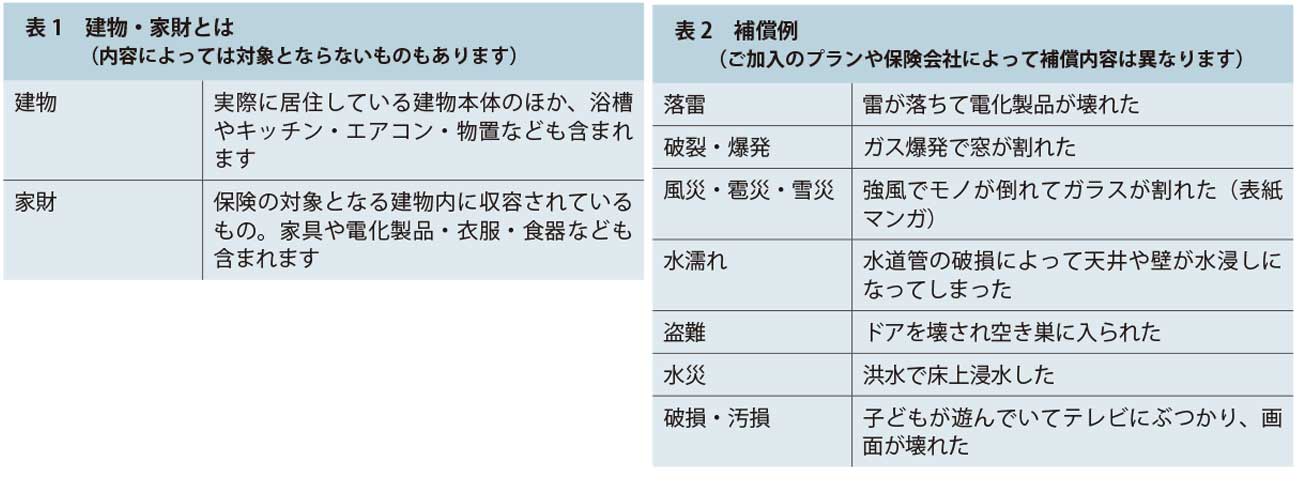

保険の対象

火災保険は「建物」と建物の中にある「家財」を対象とした保険です。それぞれに保険をかけることができるので、「建物だけ」「家財だけ」(表 1)または「両方にかける」、ということができます。

その2

補償される事故の内容

その名のとおり「火災」で家が燃えてしまった場合に補償があります。ただ、火災保険で補償される事故は「火災」だけではないのです。

表2のように、様々なシーンで火災保険は活躍します。これが火災保険の基本となります。今回は中でも特に台風シーズンに関係する「風災」「水災」について説明します。ゲリラ豪雨や暴風など自然災害も多くなるこの季節。今一度ご自身の加入状況を確認してみてはいかがでしょうか?

その3

風 災

「風」の影響で起きた事故のことを指します。表紙マンガのように風で倒れたり、飛んできたもので建物や家財に損害があった、強風が原因で建物や家財に損害があった場合に補償がされます。また、強風でガラスが割れて窓から雨が吹き込み、家財に損害があった場合も「風災」となります。

ただし、風災補償には 20 万円以上の損害注 1 でないと補償されない契約もあるので要注意です!また、これは免責金額注 2 とは違うので、そこも確認が必要です。

注 1)損害額 20万円以上補償:20万円未満の損害時、補償額は0円。20万円以上の場合、損害額は限度額まで全額補償。

注 2)免責:支払保険金の計算時、損害額から差し引く金額で、自己負担をする部分の金額を指します。

その4

水 災

「床上浸水」や「土砂崩れ」による損害のみが対象です。

水による損害すべてを補償するわけではないので、要注意。床上浸水や土砂崩れの影響の可能性が低い高台やマンションの高層階など、環境次第では「水災」補償を付けずに保険料を節約するという方法もアリですね。ただし、旧来の火災保険で長期契約をしている場合、水災補償が縮小されているものもあるのでご注意下さい!

事故担当山口のひとこと

最近はゲリラ豪雨などで床上浸水被害に遭われるケースも増えています。

また、よくお問い合わせがあるのが、老朽化による損害やエアコンと室外機をつなぐ穴から雨が入ってきたり、開けていた窓から雨が吹き込んだことによる損害。これは保険の対象外となってしまいます。「これは対象?」「この場合は?」など気になることがあれば、いつでもお問い合わせ・ご相談ください。

【お知らせ】

火災保険に加入しないと入れない「地震保険」。

来年1月には全保険会社が一斉に値上げをします(首都圏で 10%程度)。加入を検討されている方、満期までの期間が短い方、今年中の新規・加入しなおしがお得な可能性あります。いつ起きてもおかしくない地震。安い。なお、地震保険については本誌「保」2号で特集をしております。バックナンバーはみぞぐち商会ホームページでもご覧いただけます。

詳しい話を聞きたい!気になったこと!など

「みぞぐち商会」までご連絡お待ちしています♪