CHECK! 足りる?足りない?必要な保障額

万が一のために保険加入してるけど、ほんとにその保障で足りるのか? はたまた多く入りすぎてないか……?実際のところははっきり知らないもの。必要な保障額の考え方、お教えします。

どう考える?万が一のときの必要保障額

仕事を引退した時、万が一の時、生活していく上で必要な額を準備しておきたいですよね。

今回は「万が一の時」の必要保障額の考え方についてお伝えします。

夫婦二人だけだから〇〇円あれば……、子どもがいるから△△円は必要……。

そんな話をよく聞きます。でも、それって正しいのでしょうか?確かに家族構成などによって、かかる費用が想定できる部分もあります。でも、細かく見ると、現在の収入・貯金などの状況・子どもの年齢や進路などにより必要な額はそれぞれで異なってくるのです。

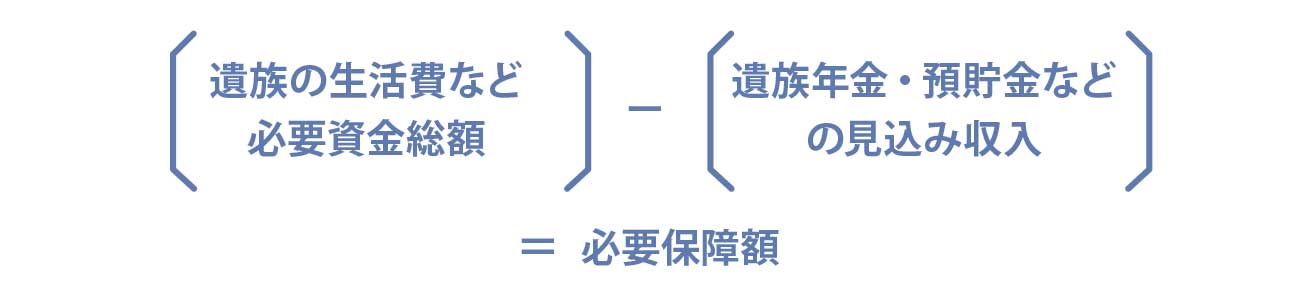

それでは、いったいいくら保障があればいいのでしょうか?一般的には、「必要なお金の総額」から「今あるお金と万が一の時に入るお金の総額」を引いた額(=足りない分)が今後なんとかすべき『必要保障額』と考えられます。つまり……

では、必要なお金とは、どんなものがあって、どれだけ必要でしょうか。

必要なお金のうち、大きなものは「生活費」「住宅費」「学費」の3つ。まずは「生活費」。子どもの独立等、そのときの家族構成によっても大きく変わりますが、仮に月15 万円としてみると、年間で180 万円、30 年で 5,400 万円! それだけでも大きな額となります。

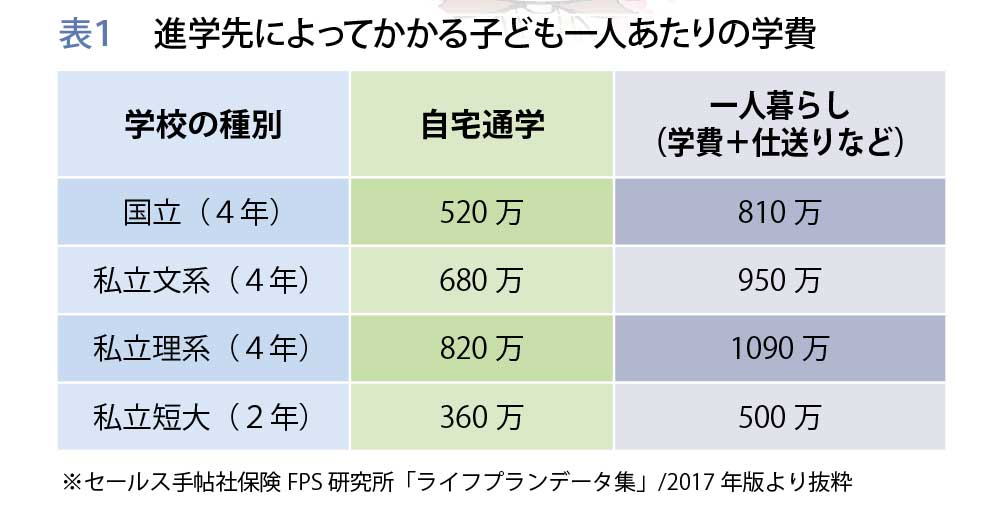

「住宅費」はローン・賃貸等さまざまありますが、持ち家ならばローン終了後も固定資産税がかかり、賃貸なら一生涯家賃がかかります。さらにお子さんがこれから大学に通うとしたら……。表1の費用が想定されます。もちろん、それ以外にも、必要となるお金も色々あるかと思います。

では逆に、万が一の際に入るお金はどのくらいあるのでしょうか?実は世帯主に万が一のことがあった際に支給される遺族年金は、厚生年金を支払っているいわゆる「サラリーマン世帯」と「国民年金のみを払っている世帯」では大きく差があるのです(表2)。

改めて、左記の式にご自身の状況をあてはめてみてください。なんとなく、必要保障額が見えてきたでしょうか?万が一のその時、生活水準や遺族の働き方を変えたり、といろいろ対応策はあるものの、これを機に保険を見直してみるのも一つの方法です。

今回は、「万が一の時」の必要保障額の考え方についてお伝えしましたが、年収やお子様の人数によってもそれぞれ違ってくるので、具体的な数字を個人で算出するにはなかなか複雑で大変です。みぞぐち商会では、そんな必要保障額の算出もお手伝いいたします。

また、当然ながら「万が一」ではない老後の生活も気になるところ。将来安定した生活を送るための準備はできていますか?老後支給される年金ひとつ取っても厚生年金加入世帯と国民年金世帯では支給額に大きな差が出てきます。将来設計については、また今度詳しくお伝えします♪気になる方はいつでもお問い合わせくださいね。

詳しい話を聞きたい!気になったこと!など

「みぞぐち商会」までご連絡お待ちしています♪