CHECK! 知っておきたい保険請求

保険請求できる? できない?実は保険対象になっていることも。そんな時の請求のポイントは?今回は「地震」と「新型コロナウィルス感染症」についてご紹介します。

POINT① 地震保険

東日本大震災から10年。今年2月の余震もまだ記憶に新しく、この先さらに10年程度は大きな余震があるだろうと言われています。

補償対象

地震や噴火・津波により、①住居用建物と②家財が被害にあった際に補償対象となります。

地震保険は、損害の程度により支払額が決定します。この10 年間で支払い基準が変わり、それまでは建物の損害の程度を3段階(全損・半損・一部損)に分けていたところ、4段階(全損・大半損・小半損・一部損)に分類されることになり、より一層支払われやすくなりました。

① 住居用建物:主要構造部(基礎、壁、屋根)に損害があった際に補償されます※ 外構(塀や門)、駐車場などは対象外です② 家財:家具や食器、TV などの電化製品等に損害があった際に補償されます。

また、家具が倒れた等、破損や故障がない場合でも対象になることもあります。

請求する前のポイント

安全確保第一で、まずは損害場所を片付けたり直したりする前に写真をパチリ! 状況を記録しておくと請求がスムーズです。

POINT② 新型コロナウィルス感染症

ご契約の内容によって、異なる部分もあります。ご不明点などいつでもお問合せください。

新しい病気ですが、今ご加入中の医療保険で対応ができます。病院に入院をすればもちろん「入院給付金」がでますが、自宅療養やホテル等の療養施設を指示された場合も「入院」と同等に扱われるのが通常の病気とは違う点です。

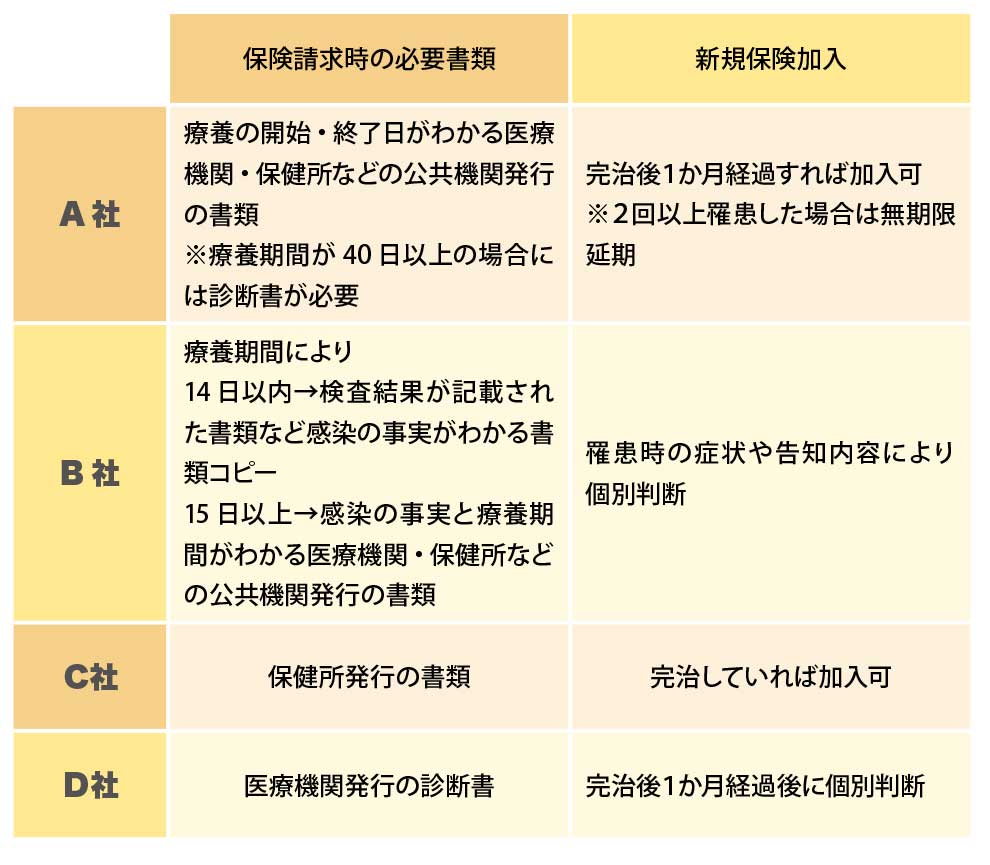

弊社で扱う保険会社のうち4社に自宅など医療機関以外での療養時の保険請求方法とその後の新規保険加入について確認しました。

すべての保険に言えることですが、補償の対象になるかどうか、請求するには何を用意したらいいか、というのはご契約の内容によっても異なります。

「これってどうなの?」「どうしたらいいのかな?」と困ったら、いつでも遠慮なくご連絡ください。泣き寝入りをしなくては、と思っていたものが実は保険対象だった、なんてこともあります。

「『もしも』のための保険」。「もしも」の際に助けになれるよう、みぞぐち商会もお手伝いしていきます。

詳しい話を聞きたい!気になったこと!など

「みぞぐち商会」までご連絡お待ちしています♪