CHECK! 資産運用ホントのところ

国民の資産運用に関して政府が力を入れるというニュースを最近よく耳にします。

でも、資産運用ってギャンブルみたいでリスクが高そう。そんなイメージをおもちの方も少なくないはず。今回は、資産運用についての「ホントのところ」お話しします。

POINT① 「老後2000万円問題」とは言われるけれど、2000万円を貯めるにはどうしたら?

「72の法則」をご存知ですか? 資産運用ではよく使われる言葉です。

今の資産を倍にするには何年かかるかを算出するのに使います。計算式は「72÷利率=必要期間(年)」。これ、知っておくと結構カンタンで便利です。

この「72の法則」を使って、銀行金利が 0.001%(大手銀行普通預金金利参照)という今、1000万円の資産を倍にするとしたら……

■ 72÷0.001=72000年

なんとヒトが服を着るか着ないか、言葉を話すかどうかくらいの時代から1000万円を銀行に預け続けてやっと今2000万円になります。

だったら月々少しずつ貯めていけば?今の金利なら毎月2万円を83 年貯めてやっと2000万円を超えます。年金受給年齢の 65歳以降と考えると、そのころにはすっかり老後人生もベテランの域に。では毎月の額を5万円に増やしたとして、2000万円になるのは34 年後。

つまり31歳から始めないと間に合わない。といっても30 代に月5万円はかなりの出費。30 代前半の平均年収は約400万円(国税庁:令和2年分民間給与実態統計調査参照)ですから、その15%も積み立てるとなると、そう簡単にはできないですよね。

POINT② ここは、自分一人で働くのではなく、お金自身にも働いてもらいましょう!

お金に働いてもらうものの一つが「資産運用」。

株式投資や不動産投資、税金面での優遇があるNISAや iDeCo、投資信託、変額保険、などなど色々な方法があります。それぞれにメリットデメリットがあるので、ご自身の状況に応じて運用方法を選ぶのがいいでしょう。

例えば、運用をプロに任せることができる積立投資を利用した場合を考えてみます。

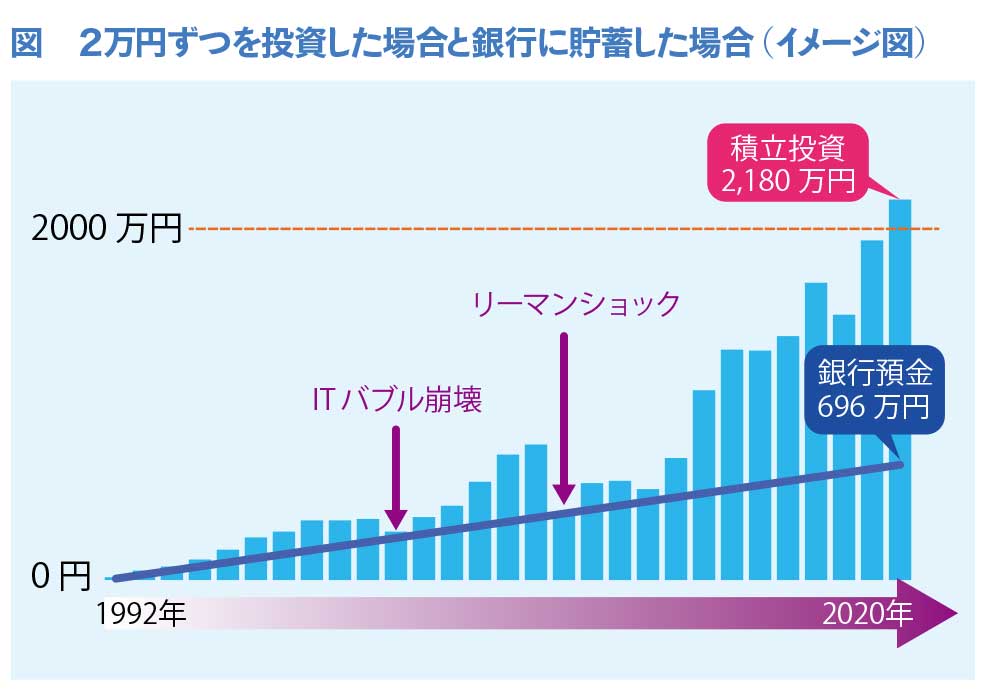

POINT③ 積立投資の場合

右の図に示したとおり、30 年前から月々2万円を積立投資していたとすると、28 年後には約 2180 万円。

既に 2000 万円を超えていることになります。その間支払った額は672 万円。実に1500万円以上もお金自身の働きで増えてくれるわけです。それを利回りで考えると実に約7%。そんなに増えるなんて、なんだかちょっと信じられない、利回りも7%なんてありえないと思われる方もいるでしょう。

確かに7%というのは過去の話で、この先がどうなるかはわかりません。ただ、世界では戦争もリーマンショックも過去 30 年の内に起こった中での平均利回りであることも事実です。

ちなみに、この増えたポイントは、ずばり「期間」。「ドルコスト平均法」という投資の手法によるものです(「ドルコスト平均法についてはまたの機会にご紹介しますねそして、運用しながら貯めていくのには、他にも大きなメリットがあるんです!

それは、貯まったお金を元の資産を減らすことなく使い続けることができる、ということ。通常の貯金や年金などは貯まったお金は使えば使うだけ減って、そのうちなくなってしまいます。でも、運用では増えた分だけ使って、残りは運用を続けることで、また増え続ける。そしてその増えた分を使う、資産はそのまま残る……。自分が働かなくなったとしても、お金が働き続けてくれるわけです。

POINT④ 始めるなら「いま」!

実際、利回りがどのようになるのかについては、確実な保障はありません。ただ、今後国がしっかりとした面倒を見てくれる保障もありません。どんな形が自分に合うのか、ご自身の資産や年齢、生活なども踏まえて今からしっかり考えて、そして始める長期がポイントなので始めるならすぐに!

「やった方がいいとは思う」「どうしようか悩んでいた」で、時間が経ってはもったいないですよ。ご相談や設計はもちろんのこと、みぞぐち商会で扱える商品もあるのでまずはお気軽にお声がけください♪

詳しい話を聞きたい!気になったこと!など

「みぞぐち商会」までご連絡お待ちしています♪