CHECK! 備えてますか?地震保険

もう一度確認しよう!その内容

年明け早々に起こった大地震。

被害に遭われた方に心よりお見舞い申し上げます。

地震大国日本。またいつ大きな地震が来るともわかりません。自然災害である地震は防ぐことはできないですがわたし達に今できることは「備える」こと。

今回は、保険の部分での「備え」として「地震保険」についてお伝えします。

そもそも地震保険とは?

その名のとおり「地震の被害」を補償する保険です。

地震被災者の「安定した生活を助けることを目的」として政府と保険会社が共同運営しています。

そのため加入できるのは「居住用」の物件のみ。また、どの保険会社で加入しても補償内容・地震保険料は一律です。

地震保険だけの加入はできる?

✖ できません

地震保険は火災保険にセットしないと加入できない保険です。

なお、火災保険は単独でも加入でき、途中からでも地震保険をセットすることができます。

保険金の支払いは火災保険と同じ?

✖ 違います

地震保険での支払いは損害の割合によって4段階に分けられて定額で支払われます(図1)。

実際の修理費等の実額で支払われる火災保険とは大きく異なります。また、設定できる保険金額(支払われる最大保険金)は、セットになっている火災保険の保険金額の30%から50%までです(建物5000万円、家財1000万円限度)。

投資の基本は長期・分散・積立

● 基本的に同じです

建物と家財が対象となり、それぞれで加入する必要があります。

※「居住用」物件の建物・家財が対象(併用住宅含む)。工場や事務所専用物件などは対象外となります。

【火災保険】

火災、落雷、破裂・爆発、風災、雹災、水ぬれ、盗難、水災、破損・汚損、等が原因の損害が対象

【地震保険】

『地震が原因の』 火災、損壊、埋没または流失による損害が対象

通常の火災は「火災保険」で補償されますが、地震が原因の火災は「地震保険」の補償範囲。地震保険に加入していないと補償されないので要注意。

地震保険には入るべき?

残念ながら、自然災害である地震をなくすことはできません。

大規模地震の場合は国から支援金が出ることもありますが、それだけではとうてい足りず、地震保険に入っていても被害の全てをまかなうことはできません。それでも、当面の生活を支えるために地震保険は助けになるため、加入を強くお勧めします。

地震保険の割引と税金控除

先にも記載しましたが、地震保険の補償内容・保険料は保険会社による違いはなく、全て同じです。

ただ、建物の構造などにより、火災のリスク、耐震 / 免震かどうかなどが考慮されて保険料の割引がなされます。

また、地震保険に加入している場合、所得税・住民税の控除対象にもなります。

防災対策として

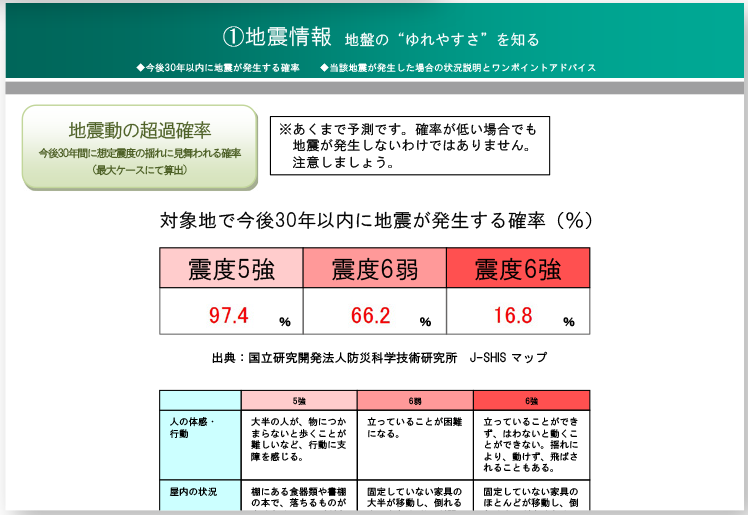

防災対策として自然災害の被害予測を地図上に示した「ハザードマップ」を確認して、もしもの時の想定と非難経路の確認、防災の準備をしておくこともおすすめします。

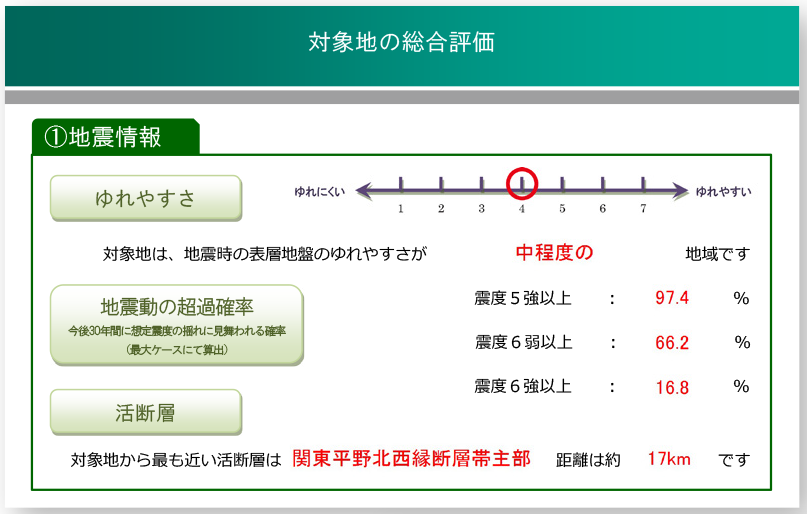

なお、ハザードマップは市町村なども含めて様々なところで入手できます。また、個別に指定地域のハザード情報(地盤による「揺れやすさ」や洪水のおきやすさ、等)をレポートでお出しすることもできますので、ご希望の方はお問い合わせください(図2)。

いつ起こるかわからない地震。

被害は最小にできるよう普段から防災意識を持って準備をし、万が一の際には少しでも早く普段の生活に戻れるように、しっかり備えておきたいですね。

地震保険は火災保険に加入していれば途中からでも加入することができます。

補償内容の変更も可能です。

気になる方はいつでもご相談ください。

詳しい話を聞きたい!気になったこと!など

「みぞぐち商会」までご連絡お待ちしています♪